Com o split payment, o imposto do IBS e da CBS sai do seu caixa na hora da venda. Entenda o impacto no capital de giro e por que 2027 é a verdadeira virada de chave.

Em resumo

O split payment é o recolhimento automático do IBS e da CBS no momento em que o cliente paga: o imposto é separado do valor da venda e enviado direto ao Fisco, antes de entrar no seu caixa. Em 2026 é só teste, sem impacto real. A virada é 2027, quando a CBS substitui PIS/COFINS de fato e passa a ser descontada em cada cartão, Pix ou boleto. O efeito prático é o fim do "float" que hoje serve de capital de giro.

Imagine a cena: é sexta-feira, o movimento foi bom, a maquininha não parou. Você olha o extrato e vê o dinheiro das vendas caindo na conta. Parte daquele valor é imposto — mas ele fica ali, no seu caixa, por alguns dias ou semanas, até a data de recolher. Nesse intervalo, esse dinheiro paga um fornecedor, cobre a folha, segura uma emergência. É capital de giro invisível, e a sua empresa se acostumou com ele.

Agora imagine que, da noite para o dia, esse intervalo simplesmente desaparece. O imposto sai do valor da venda antes de encostar na sua conta. É exatamente isso que o split payment (o recolhimento do imposto no momento do pagamento) vai fazer.

Este artigo não é um resumo jurídico. É um mapa estratégico. A mudança não é apenas tributária — ela é financeira, e mexe diretamente com o fôlego do seu caixa. Vamos traduzir o "tributês" em decisão de negócio e mostrar por que 2027, e não 2026, é o ano em que você precisa estar preparado.

Sumário

- O que é o split payment (em português)

- Como a mecânica funciona na prática

- O golpe silencioso: o fim do "float" tributário

- A armadilha dos 3 dias úteis

- Vendas parceladas e antecipação de recebíveis

- Por que 2027 é a verdadeira virada de chave

- O plano de ação: o que fazer agora

O que é o split payment (em português)

Definição estratégica: o split payment é uma forma automática de pagar o IBS e a CBS. Em vez de a sua empresa receber o valor cheio da venda e recolher o imposto depois, o próprio meio de pagamento (banco, maquininha de cartão, Pix) separa a fatia do imposto e a envia direto ao Fisco no instante em que a transação é liquidada.

"Split payment", em inglês, é literalmente "pagamento dividido". O cliente paga uma vez; o sistema divide esse pagamento em duas partes na origem: a que é sua e a que é do governo.

Isso não é uma invenção de mercado — está na lei. Segundo o art. 31 da Lei Complementar 214/2025 (com a redação dada pela LC 227/2026), as instituições operadoras de pagamento "deverão segregar e recolher" o IBS e a CBS "no momento da liquidação financeira da transação". Ou seja: a divisão acontece na boca do caixa, sem passar pela sua tesouraria.

Como a mecânica funciona na prática

A lei prevê dois caminhos para essa divisão acontecer:

O procedimento padrão (art. 32): o meio de pagamento consulta o sistema do governo, lê o valor exato de IBS e CBS que está destacado na sua nota fiscal eletrônica, desconta o que já foi eventualmente pago e recolhe apenas a diferença correta. É o cenário ideal — cada centavo retido é o centavo devido.

O procedimento simplificado (art. 33): quando a operação não é identificada no sistema (uma nota que não "casou" com o pagamento, por exemplo), aplica-se um percentual fixo sobre o valor da transação. É aqui que mora o risco de reter a mais.

Um exemplo em R$ (valores ilustrativos): sua loja faz uma venda de R$ 10.000 no cartão. Considerando uma alíquota de referência da CBS estimada em torno de 9% (estimativa — a alíquota final ainda será definida), cerca de R$ 900 de imposto seriam separados no momento da liquidação e enviados direto ao Fisco. Você recebe os R$ 9.100 restantes (descontadas também as taxas da maquininha). O imposto não passou mais pelo seu caixa em nenhum momento.

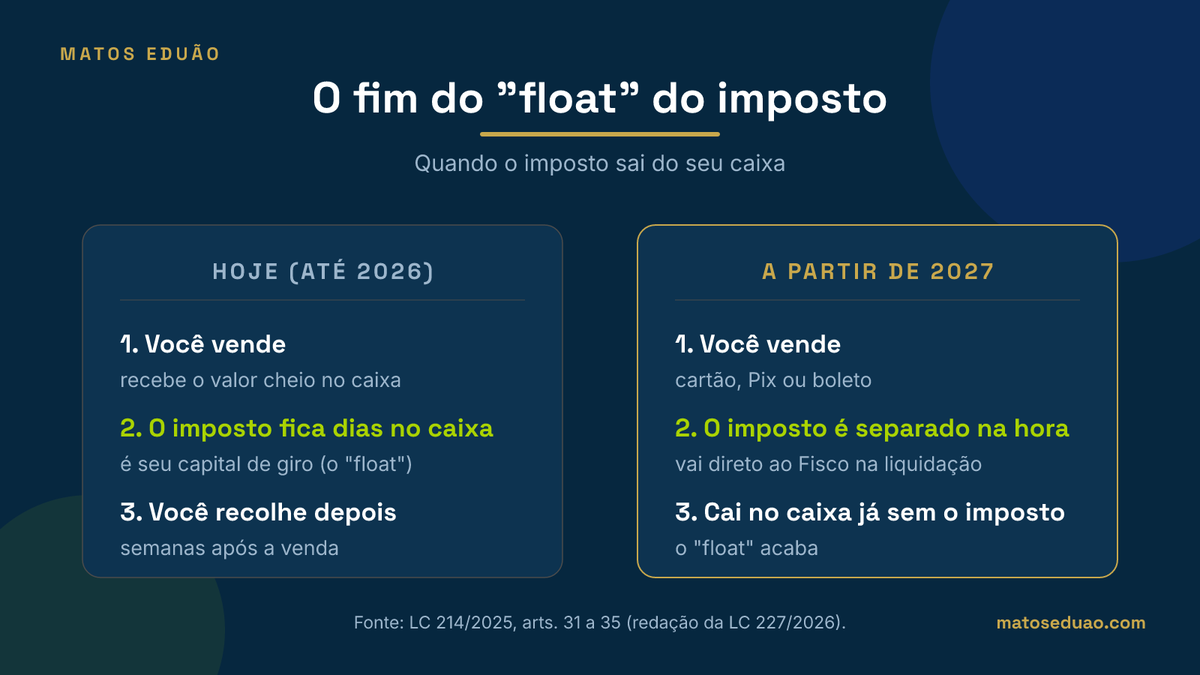

O golpe silencioso: o fim do "float" tributário

Aqui está o impacto que quase ninguém comenta. Hoje, entre receber o dinheiro da venda e recolher o imposto, existe uma folga — o mercado chama de "float". Durante alguns dias, aquele dinheiro do Fisco está na sua conta, e a empresa o usa como capital de giro de curtíssimo prazo.

Com o split payment, esse float acaba. O imposto é separado na origem. O dinheiro que antes girava no seu caixa por alguns dias simplesmente nunca mais entra.

Para muitos negócios, isso não muda o resultado contábil no fim do mês — o imposto devido é o mesmo. Mas muda o ritmo do caixa. Quem compra a prazo e vende à vista, quem trabalha com margem apertada, quem depende daquele intervalo para fechar as contas da semana: todos vão sentir a diferença no fôlego, mesmo com o balanço equilibrado.

A armadilha dos 3 dias úteis

E se a maquininha reter imposto a mais do que o devido? Isso pode acontecer no procedimento simplificado, ou quando há falha na leitura da nota.

A lei protege o seu dinheiro: o valor excedente tem de voltar para você. Segundo o art. 47, §12 da LC 214/2025 (redação da LC 227/2026), a devolução ocorre em até 3 (três) dias úteis após o acerto.

Parece rápido — e é. Mas pense no efeito prático: parte da sua receita fica travada por até 3 dias úteis até voltar. Para uma empresa de margem justa, receber um pedaço do faturamento com três dias de atraso pode ser a diferença entre pagar o fornecedor no prazo ou não. A regra existe para o seu bem, mas o timing precisa entrar no seu planejamento de tesouraria.

Vendas parceladas e antecipação de recebíveis

Vendeu parcelado? O imposto acompanha a parcela. A lei determina que, nos pagamentos parcelados, a segregação do IBS e da CBS seja feita de forma proporcional em cada parcela, na data de liquidação de cada uma. Nada de recolher tudo na primeira — o imposto é fatiado junto com o recebimento.

Antecipou o recebível? Se a sua empresa desconta duplicatas ou antecipa a maquininha para ter dinheiro em caixa hoje, a obrigação de segregar o imposto não desaparece. O IBS e a CBS continuam sendo separados na operação. Antecipar recebível resolve o seu caixa, mas não "adianta" nem "atrasa" o imposto — ele será descontado de qualquer forma.

Se você vende em marketplace, o recorte tem detalhes próprios — veja o nosso artigo Reforma Tributária e Split Payment: o impacto em vender nos marketplaces.

Por que 2027 é a verdadeira virada de chave

Muito empresário está com o olho em 2026. Cuidado: 2026 é apenas o ensaio geral.

O cenário de 2026 (teste): o IBS será cobrado a uma alíquota simbólica de 0,1% e a CBS a 0,9%. E há um alívio importante: pelo art. 348 da LC 214/2025, quem cumprir corretamente as obrigações acessórias — principalmente emitir a nota fiscal com os novos campos de IBS e CBS destacados — fica dispensado de recolher esses valores sobre os fatos geradores de 2026. Traduzindo: se o seu compliance estiver em dia, o impacto de caixa via split payment em 2026 é praticamente nulo.

O choque de 2027 (valendo): a partir de 1º de janeiro de 2027, o PIS e a COFINS são extintos. No lugar deles, a CBS entra em vigor de verdade, com a sua alíquota cheia. Da noite para o dia, o split payment deixa de ser um teste simbólico e passa a reter uma carga tributária real e robusta — a que substitui o PIS/COFINS — em cada cartão, Pix ou boleto que a sua empresa receber.

É a diferença entre 0,9% "de mentirinha" e uma alíquota de verdade descontada na origem. Por isso o planejamento financeiro precisa estar pronto antes da virada, não depois.

| Hoje (até 2026) | A partir de 2027 (split payment cheio) | |

|---|---|---|

| Quando o imposto sai do caixa | Semanas depois da venda (float) | No instante da liquidação |

| Quem separa o imposto | Sua empresa, ao recolher | Banco / maquininha / Pix, na origem |

| Capital de giro do float | Disponível por alguns dias | Zero — não entra mais |

| Carga real via split payment | Simbólica (dispensada se compliance ok) | Real (a CBS substitui PIS/COFINS) |

O plano de ação: o que fazer agora

A hora de agir não é quando o caixa já apertou. É agora, com o cenário ainda em teste. Três passos:

Passo 1 — Simule o caixa de 2027 desde já. Retire do seu fluxo de caixa diário a parcela que corresponderá à CBS. Veja como fica a semana sem aquele float. Se apertar, é melhor descobrir em 2026, no papel, do que em 2027, na conta.

Passo 2 — Audite o seu cadastro fiscal (NCM e CST). Como o procedimento padrão depende da leitura correta da sua nota fiscal, emitir documento com informação errada joga a sua operação para o procedimento simplificado — aquele do percentual fixo, com risco de retenção a maior e do travamento de 3 dias úteis. Cadastro limpo é dinheiro que não fica preso.

Passo 3 — Revise a sua precificação e o capital de giro. Se o float some, a sua necessidade de capital de giro muda. Pode ser hora de renegociar prazos com fornecedores, revisar a política de parcelamento ou reforçar a reserva. É uma decisão de gestão, não só de contabilidade.

Leia também: Guia da Reforma Tributária para Empresários e Reforma Tributária 2026: o ano de teste do IBS e CBS.

Conclusão

O split payment vai tornar a arrecadação do governo muito mais eficiente. Para a sua empresa, ele é uma mudança de paradigma, não apenas de alíquota: o imposto deixa de ser algo que você paga depois e passa a ser algo que sai na hora.

Isso não é um monstro. É um gatilho de profissionalização da sua tesouraria. As empresas que chegarem em 2027 com o caixa simulado, o cadastro auditado e a precificação revista vão apenas seguir operando. As que forem pegas de surpresa vão descobrir, no pior momento, que o caixa ficou menor. A diferença entre um grupo e outro é uma só palavra: antecipar. O caminho é claro: diagnosticar, planejar e executar — enquanto ainda é ensaio.

Conte com a Matos Eduão nessa transição

Na Matos Eduão, oferecemos a expertise necessária para essa transição. Conheça a Matos Eduão Soluções Contábeis, sua parceira confiável! Com profissionais que contam com mais de 40 anos de experiência na contabilidade e mais de 20 anos no direito tributário, ajudamos a sua empresa a simular o caixa da Reforma, auditar o cadastro fiscal e blindar o seu capital de giro antes de 2027.

Nossos serviços: Contabilidade Geral, BPO Financeiro, Advocatício e Legalização e Processos. Fale com a gente pelo WhatsApp ou clique em Entre em Contato. Conheça também os nossos outros artigos.

Perguntas frequentes

O split payment segura o meu dinheiro?

Não segura de forma permanente. O imposto (IBS e CBS) é separado na hora do pagamento e vai direto ao Fisco — esse valor nunca era realmente seu. O que muda é que você perde o "float", aquele intervalo em que o dinheiro do imposto ficava alguns dias no seu caixa. Se houver retenção a maior, o excedente volta em até 3 dias úteis (art. 47, §12 da LC 214/2025).

Quando o split payment começa a valer de verdade?

2026 é ano de teste, com alíquotas simbólicas (IBS 0,1% e CBS 0,9%) e dispensa de recolhimento para quem cumpre as obrigações acessórias. A virada real é 1º de janeiro de 2027, quando o PIS e a COFINS são extintos e a CBS passa a ser cobrada de fato, descontada na origem.

Vale para o Simples Nacional?

A mecânica do split payment se aplica às operações de IBS e CBS. Empresas do Simples têm regras específicas de crédito e recolhimento na Reforma — vale conversar com o seu contador para entender exatamente como a sua faixa e o seu regime são afetados, porque a resposta muda conforme a opção que você fizer.

Como fica o meu capital de giro?

Esse é o ponto central. Com o fim do float, o dinheiro do imposto não gira mais no seu caixa por alguns dias. Empresas que usavam esse intervalo para pagar fornecedores ou folha vão precisar recompor o capital de giro — renegociando prazos, revisando parcelamentos ou reforçando reserva.

E se a maquininha descontar imposto a mais?

Pode acontecer no procedimento simplificado ou quando a nota não é lida corretamente. A lei garante a devolução do valor excedente em até 3 dias úteis. Para evitar o travamento, mantenha o cadastro fiscal (NCM e CST) correto, para que suas operações caiam sempre no procedimento padrão.

Vendas parceladas pagam tudo de uma vez?

Não. Nas vendas parceladas, o IBS e a CBS são separados de forma proporcional em cada parcela, na data em que cada uma é liquidada. O imposto acompanha o recebimento, parcela a parcela.

Como podemos ajudar

Transforme este conteúdo em decisão para a sua empresa

A Matos Eduão une contabilidade, assessoria jurídica tributária e BPO financeiro para empresas de Brasília e de todo o Brasil. Fale com a nossa equipe ou conheça nossos serviços.