Na Reforma, o imposto vem "por fora" e o crédito é de quem é contribuinte do regime regular. Em contratos longos, se o papel não diz quem absorve o imposto novo, a margem paga o pato. Veja como se proteger antes de 2027.

Em resumo

Na Reforma, o IBS e a CBS passam a ser cobrados "por fora" (acrescidos ao preço) e o crédito fica só com quem é contribuinte do regime regular. Em contratos longos assinados antes da virada, se o papel não disser quem absorve o imposto novo, a margem some sozinha — a lei não reequilibra o preço automaticamente. A proteção é contratual: cláusula de tributo "por fora" e gatilho de revisão nos contratos novos, e renegociar os antigos com dado na mão antes de 2027.

Março de 2025. Você fecha um contrato de fornecimento de três anos, aperta a mão do cliente e comemora a melhor parte: previsibilidade. Preço travado, reajuste só pelo índice de sempre. Aí a nova tributação entra em vigor de verdade, e num mês qualquer você abre a planilha e a margem que era sua sumiu no caminho — o contrato continua valendo, o lucro não.

Todo mundo conhece a cena da conta que chega na mesa sem ninguém combinar quem paga. Na Reforma Tributária, esse "pato" é o custo do imposto novo que aparece no meio de um contrato já assinado. A pergunta não é se alguém vai pagá-lo — alguém sempre paga. A pergunta é quem, e isso não se decide pela justiça da situação: se decide por uma cláusula.

Este artigo não é um resumo jurídico. É um mapa estratégico. Vamos mostrar por que o contrato assinado antes da virada pode corroer a sua margem — e como não ser você a ficar com a conta.

Sumário

- O que muda: o imposto agora vem "por fora"

- Quem realmente paga o pato

- A cláusula que dá dono ao pato

- Contrato com o poder público é diferente

- Aluguel tem uma janela própria (e um prazo)

- A linha do tempo que mexe no seu contrato

- O plano de ação: 4 passos

O que muda: o imposto agora vem "por fora"

A mudança que reescreve os contratos é simples de enunciar: o IBS e a CBS são cobrados "por fora". Isso quer dizer que o imposto é destacado e acrescido ao preço da operação — ele não fica mais embutido no valor como você está acostumado.

Está na lei. Segundo o art. 12 da Lei Complementar 214/2025, o IBS e a CBS não integram a própria base de cálculo (§2º, I) e, durante a transição de 2026 a 2032, o ICMS, o ISS, o PIS e a Cofins também não entram nessa base (§2º, V). O tributo novo é calculado sobre o valor da operação e somado a ele.

É o oposto do que você conhece. O ICMS, por exemplo, é calculado "por dentro": o próprio imposto integra a sua base (art. 13, §1º, I, da Lei Kandir). Na prática, hoje o tributo está escondido dentro do preço; com o IBS e a CBS, ele passa a aparecer do lado de fora, somado. É aí que o contrato de preço "fechado, tudo incluso" vira uma armadilha: você travou um preço que assumia a lógica antiga, e a nova mudou por baixo dele.

Quem realmente paga o pato

A Reforma trouxe a não cumulatividade ampla: quem compra gera crédito do imposto para abater na etapa seguinte. Mas há uma condição decisiva. Pelo art. 47 da LC 214/2025, só se credita o adquirente que é contribuinte do regime regular, e o crédito depende de o imposto da etapa anterior ter sido efetivamente pago e destacado em documento fiscal idôneo.

Traduzindo para o seu negócio: entre duas empresas do regime regular, o IBS e a CBS tendem a ser neutros — o débito de um vira crédito do outro. O custo real recai sobre a ponta que não se credita: o consumidor final, ou o adquirente que está fora do regime regular. Por isso, definir no contrato se o preço é "com ou sem o tributo por fora" decide, na prática, quem arca com a conta.

É por isso que comprar (ou vender) deixou de ser neutro. Se você vende para um cliente que não aproveita o seu crédito, a sua nota fica menos competitiva. Se você compra de um fornecedor que não te repassa crédito cheio, o "barato" fica caro. O contrato é onde essa conversa precisa acontecer.

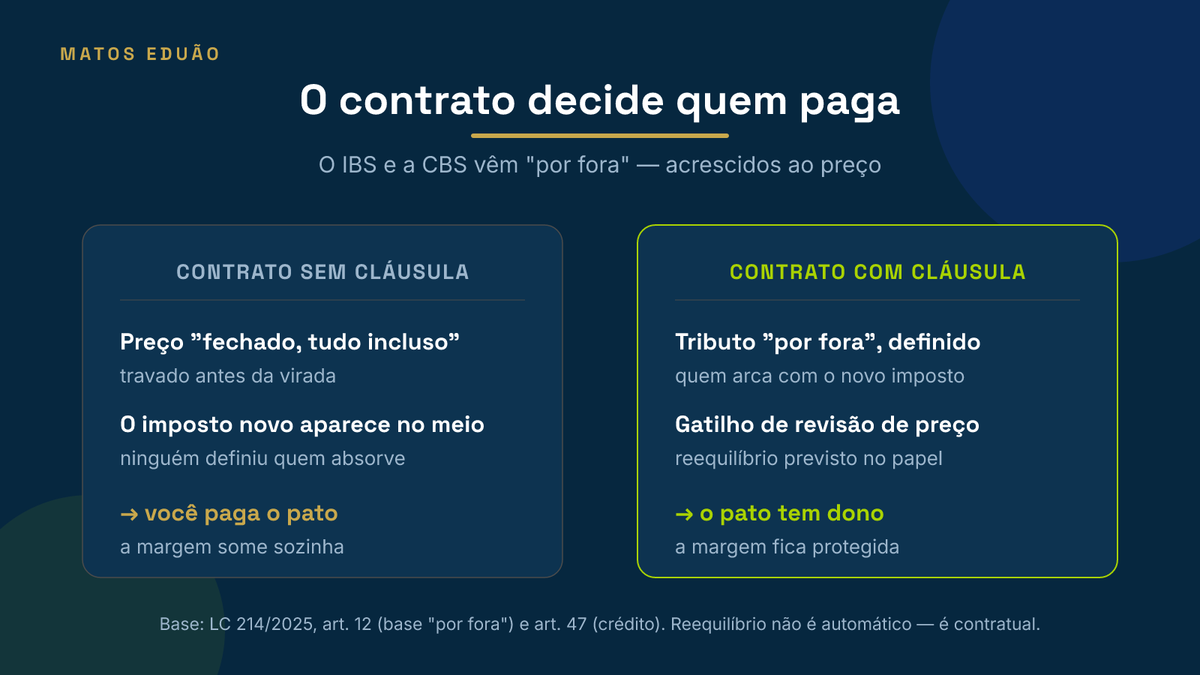

A cláusula que dá dono ao pato

Aqui está o ponto que mais gera engano, então vamos ser diretos: a lei não reequilibra o preço do seu contrato privado automaticamente. Não existe, na LC 214/2025, uma regra que reajuste sozinha o valor combinado entre duas empresas por causa do imposto novo. Quem espera que "a lei resolve" vai descobrir que não resolve.

A proteção é contratual. Nos contratos novos, o dono do pato é nomeado por escrito: uma cláusula que trate os tributos "por fora" (o famoso gross-up, em que o imposto é acrescido ao preço) e um gatilho de revisão para quando a carga mudar. Nos contratos antigos, o caminho é a renegociação — que o Código Civil ampara em situações de onerosidade excessiva (arts. 317 e 478), mas que na prática se resolve na mesa, com dado na mão, não no automático.

| Contrato SEM cláusula | Contrato COM cláusula | |

|---|---|---|

| Preço | Fechado, "tudo incluso", travado antes da virada | Tributo "por fora", com quem arca definido |

| Quando o imposto novo aparece | No meio do contrato, sem dono | Previsto, com gatilho de revisão |

| Resultado na margem | Você paga o pato — a margem some sozinha | O pato tem dono — a margem fica protegida |

Contrato com o poder público é diferente (mas também não é automático)

Se a sua empresa fornece para a Administração Pública, existe previsão específica de reequilíbrio. A LC 214/2025 trata do tema nos arts. 373 a 377, e a Lei de Licitações (Lei 14.133/2021, art. 134) já prevê a revisão de preços quando há criação, alteração ou extinção de tributos depois da proposta.

Mas atenção: mesmo no contrato público, a revisão não é automática. Ela depende de a empresa pleitear e comprovar a repercussão da mudança sobre os preços. Ou seja: nos dois mundos, público e privado, quem não age e não documenta fica para trás.

Aluguel tem uma janela própria (e um prazo)

Quem tem contrato de locação ganhou um regime especial. O art. 487 da LC 214/2025 criou um regime opcional de transição para contratos por prazo determinado firmados antes de 16 de janeiro de 2025, com alíquota fixa de 3,65% sobre a receita bruta (sem direito a créditos).

Há um marco que não pode passar batido: para a locação não residencial, o contrato precisa ter sido registrado em cartório (ou disponibilizado eletronicamente à Receita) até 31 de dezembro de 2025 para se enquadrar nesse regime. É o tipo de prazo que decide dinheiro e costuma passar despercebido.

A linha do tempo que mexe no seu contrato

Muita gente olha só para 2026, mas 2026 é ensaio. Neste ano de teste, o IBS é cobrado a 0,1% e a CBS a 0,9%, e quem cumpre as obrigações acessórias fica dispensado do recolhimento (art. 348 da LC 214/2025). O impacto de caixa é praticamente nulo.

A virada é 2027: o PIS e a Cofins são extintos e a CBS passa a valer de verdade, na alíquota cheia (EC 132/2023 e LC 214/2025). Depois, entre 2029 e 2032, o ICMS e o ISS caem gradualmente, até a extinção definitiva em 2033. Todo contrato que atravessa a virada de 2027 é candidato a revisão — e é melhor fazer as contas em 2026, no papel, do que em 2027, no caixa.

O plano de ação: 4 passos

Passo 1 — Mapeie os contratos longos. Liste os que atravessam a virada de 2027 (fornecimento, serviços continuados, locação). São eles que concentram o risco.

Passo 2 — Marque os de "preço fechado, tudo incluso". Esses são os mais expostos: travaram o preço na lógica antiga. Simule quanto a margem encolhe quando o imposto novo entrar.

Passo 3 — Blinde os contratos novos. Peça ao seu jurídico uma cláusula de tributos "por fora" e um gatilho de revisão de preço atrelado à mudança da carga. É barato colocar agora, caro descobrir a falta depois.

Passo 4 — Renegocie os antigos com dado na mão. Chegar na conversa com a simulação da erosão da margem transforma um pedido de favor em uma negociação de fatos. Quem tem número, tem alavanca.

Leia também: Split Payment e o seu Caixa, o Guia da Reforma Tributária para Empresários e Reforma Tributária 2026: o ano de teste.

Conclusão

A Reforma não vai renegociar os seus contratos por você. O imposto "por fora" e o fim do crédito para quem está na ponta errada da cadeia são a nova regra do jogo — e, num contrato, a regra do jogo cabe em uma cláusula. O pato sempre tem dono; a única questão é se esse dono foi escrito por você ou sobrou para você.

As empresas que mapearem a carteira, blindarem os contratos novos e renegociarem os antigos com dado na mão vão apenas seguir operando. As que deixarem para 2027 vão descobrir a conta no pior lugar: no caixa. O caminho é o de sempre — diagnosticar, planejar e executar — enquanto ainda é ensaio.

Conte com a Matos Eduão para blindar os seus contratos

Na Matos Eduão, oferecemos a expertise necessária para essa transição. Conheça a Matos Eduão Soluções Contábeis, sua parceira confiável! Com profissionais que contam com mais de 40 anos de experiência na contabilidade e mais de 20 anos no direito tributário, ajudamos a sua empresa a mapear os contratos de risco, simular o impacto na margem e desenhar as cláusulas que protegem o seu caixa antes de 2027.

Nossos serviços: Contabilidade Geral, BPO Financeiro, Advocatício e Legalização e Processos. Fale com a gente pelo WhatsApp ou clique em Entre em Contato. Conheça também os nossos outros artigos.

Perguntas frequentes

Preciso renegociar todos os meus contratos ou só alguns?

Comece pelos contratos longos que atravessam a virada de 2027 e, dentro deles, priorize os de "preço fechado, tudo incluso" — são os mais expostos. Contratos curtos, que se encerram ainda em 2026, têm risco menor. O critério é: quanto mais tempo o contrato dura depois de 2027 e quanto mais rígido é o preço, mais urgente é revisar.

Meu cliente é obrigado a aceitar o reajuste por causa da Reforma?

Em contrato privado, não automaticamente. A LC 214/2025 não reequilibra o preço sozinha — a revisão depende do que está escrito no contrato (uma cláusula de tributo "por fora" ou de gatilho de revisão) ou de uma renegociação, que o Código Civil ampara em caso de onerosidade excessiva (arts. 317 e 478). Em contratos com o poder público há previsão específica (arts. 373 a 377 da LC 214/2025 e art. 134 da Lei 14.133/2021), mas mesmo lá é preciso pleitear e comprovar.

E os contratos que eu já assinei em 2025 — ainda dá para mexer?

Dá, pela renegociação. O contrato continua válido, mas nada impede que as partes acordem uma revisão diante da mudança tributária. A diferença é que, sem cláusula prévia, você negocia — não exige. Por isso vale chegar à conversa com a simulação do impacto na margem, que transforma o pedido em um argumento de fatos.

Como eu descubro qual contrato vai virar prejuízo antes de o caixa doer?

Faça uma simulação: pegue cada contrato longo e recalcule a margem considerando o imposto novo "por fora" a partir de 2027, sem o float e sem o crédito que você talvez perca. Onde a margem ficar apertada ou negativa, você achou o contrato a renegociar primeiro. É uma conta que se faz em 2026, no papel.

Se eu compro de fornecedor do Simples, estou perdendo crédito?

Pode estar. O crédito de IBS e CBS depende de o imposto ter sido destacado e pago na etapa anterior e de você ser contribuinte do regime regular. Fornecedores fora do regime regular podem não repassar crédito cheio, o que encarece a compra na conta final. Vale comparar o custo real (com e sem crédito) antes de decidir de quem comprar.

O que acontece se eu não renegociar nada e deixar como está?

O contrato continua valendo com o preço antigo, mas o imposto novo entra assim mesmo a partir de 2027. Sem cláusula que defina quem absorve a diferença, quem travou o preço tende a arcar com ela — a margem encolhe sem aviso. Não agir é, na prática, escolher pagar o pato.

Como podemos ajudar

Transforme este conteúdo em decisão para a sua empresa

A Matos Eduão une contabilidade, assessoria jurídica tributária e BPO financeiro para empresas de Brasília e de todo o Brasil. Fale com a nossa equipe ou conheça nossos serviços.