Na Reforma, o imposto sai de dentro do preço e passa a ser cobrado "por fora", somado na nota. Veja por que precificar "no olho" deixa de funcionar, como recalcular a margem a partir do preço líquido e por que B2B e B2C pagam diferente.

Em resumo

Na Reforma, o IBS e a CBS deixam de ficar embutidos no preço ("por dentro") e passam a ser destacados e somados "por fora", na nota. Isso não significa necessariamente preço maior: significa recalcular a partir do preço líquido, porque a conta "no olho" erra a margem. E o mesmo preço pesa diferente para quem compra — a empresa (B2B) credita o imposto, o consumidor final (B2C) paga cheio. A alíquota de referência (~26,5%) ainda é estimativa. Recalcule em 2026, ajuste em 2027.

Seu Renato tem a loja há 22 anos e nunca precisou de planilha: bate o olho no custo, multiplica pelo markup de sempre, e o preço nasce na ponta do lápis. Só que desta vez o lápis vai errar — porque o imposto que sempre morou escondido dentro desse preço está prestes a sair para fora, somado por cima, à vista de todo mundo. E a conta de sempre não sobrevive à virada.

Este artigo não é um resumo jurídico. É um mapa estratégico. Vamos mostrar por que o seu preço precisa ser recalculado, sem susto e sem chute, antes que a margem vá embora sem você perceber.

Sumário

- O imposto saiu do esconderijo

- Não é (só) sobre aumentar preço — é sobre recalcular a base

- A alíquota que ainda não é definitiva

- O mesmo produto pesa diferente: empresa x consumidor

- Simples Nacional: o detalhe que muda o seu preço para quem compra

- O plano de ação: 4 passos

O imposto saiu do esconderijo

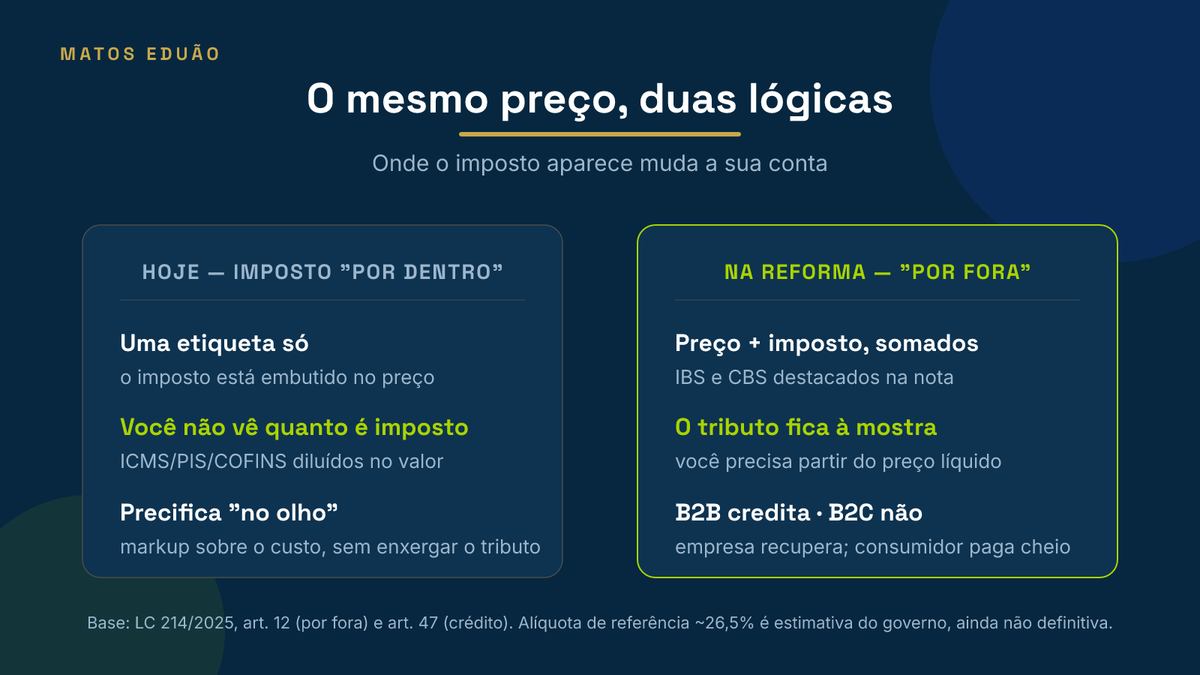

Durante décadas, o imposto foi um sócio oculto morando dentro do seu preço. O ICMS, por exemplo, é calculado "por dentro": o próprio imposto integra a sua base de cálculo (art. 13, §1º, I, da Lei Kandir). Você cobrava R$ 100, o cliente via R$ 100, e ninguém enxergava quanto daquilo era tributo — estava dissolvido no valor, como açúcar já mexido no café.

A Reforma tira esse sócio do esconderijo. O IBS e a CBS são cobrados "por fora": segundo o art. 12 da LC 214/2025, esses tributos não integram a própria base — eles são destacados e somados ao preço da operação. E isso já é visível: desde 1º de janeiro de 2026, a nota fiscal deve trazer o IBS e a CBS destacados, mesmo no ano de teste (Receita Federal, Orientações 2026).

Não é (só) sobre aumentar preço — é sobre recalcular a base

Aqui vem o engano mais caro: achar que basta somar um percentual em cima do preço de hoje. Não é. O preço atual já embute os tributos antigos (ICMS, PIS, Cofins), que estão sendo substituídos. Simplesmente empilhar o imposto novo por cima do preço velho infla o valor e derruba a sua competitividade.

A conta certa parte de outro lugar: do seu preço líquido — o valor que fica com você, sem tributo. Sobre ele o IBS e a CBS são acrescentados por fora. Reprecificar é reencontrar esse preço líquido e remontar a etiqueta, agora que o imposto ficou visível. Feito certo, muitas vezes não é um aumento — é um reequilíbrio.

A alíquota que ainda não é definitiva

"Então qual é o percentual?" A resposta honesta: ainda não está fechado. O próprio Ministério da Fazenda estima a alíquota-padrão do IBS mais a CBS entre 25,45% e 27%, com uma referência de trabalho em torno de 26,5% — mas é estimativa. O número definitivo só será fixado por resolução do Senado Federal e passa por revisão anual.

O que isso significa para você: não trave o seu preço em um chute, mas comece a simular já com a faixa estimada. Quem chega em 2027 com o cálculo pronto ajusta um número; quem chega sem, refaz tudo no susto.

| Hoje — "por dentro" | Na Reforma — "por fora" | |

|---|---|---|

| Onde o imposto está | Embutido no preço (você não vê) | Destacado e somado na nota |

| Como precificar | Markup "no olho" sobre o custo | A partir do preço líquido, sem o tributo |

| Cliente empresa (B2B) | Imposto embutido, crédito parcial | Credita o IBS/CBS → custo tende a neutro |

| Consumidor final (B2C) | Paga o preço com imposto embutido | Paga o preço + imposto por fora, cheio |

O mesmo produto pesa diferente: empresa x consumidor

Uma virada que muda a sua estratégia de preço: o mesmo produto passa a pesar diferente conforme quem compra. Pela regra da não cumulatividade (art. 47 da LC 214/2025), quem é contribuinte do regime regular se credita do IBS e da CBS destacados na nota.

Traduzindo: se você vende para outra empresa (B2B), ela recupera o imposto como crédito e quase não sente o valor "por fora". Mas se você vende para o consumidor final (B2C) — a pessoa física do seu balcão —, não há crédito nenhum: ela paga o imposto cheio. Por isso, repassar o tributo pesa muito mais no varejo do que no atacado, e a sua política de preço precisa separar os dois mundos.

Simples Nacional: o detalhe que muda o seu preço para quem compra

Se a sua empresa é do Simples e vende para outras empresas, atenção a um ponto que mexe direto na sua competitividade. Pela Constituição (art. 146, §3º, II, com a redação da Reforma), o cliente PJ que compra de um optante do Simples só aproveita crédito limitado — equivalente ao que está embutido no DAS, e não o crédito cheio. Na prática, para esse cliente, comprar de você pode sair mais caro do que comprar de um concorrente fora do Simples.

Existe uma saída: o optante do Simples pode escolher apurar o IBS e a CBS pelo regime regular ("por fora"), fora do DAS, e assim gerar crédito cheio para o cliente. É um trade-off — mais crédito para quem compra de você, menos simplicidade para você. Os prazos dessa opção para 2027 já foram definidos, e essa é uma decisão de precificação, não só de contabilidade.

O plano de ação: 4 passos

Passo 1 — Descubra a sua carga tributária real de hoje. Antes de remontar o preço, você precisa saber quanto de imposto já está embutido em cada venda. Sem isso, qualquer recálculo é chute.

Passo 2 — Recalcule a partir do preço líquido. Ache o valor que fica com você sem tributo e acrescente o IBS e a CBS por fora, usando a faixa estimada. Não empilhe o novo sobre o preço velho.

Passo 3 — Separe B2B de B2C. Monte a política de preço sabendo que a empresa credita e o consumidor final não. O que é competitivo no atacado pode assustar no varejo.

Passo 4 — Simule agora, ajuste em 2027. Faça as contas em 2026, no papel, com a estimativa atual. Quando a alíquota fechar, você troca um número — não refaz a casa inteira.

Leia também: Split Payment e o seu Caixa, Reforma Tributária e Contratos: quem paga o pato? e o Guia da Reforma Tributária para Empresários.

Conclusão

A Reforma não vai, sozinha, deixar o seu preço errado — mas vai deixar o erro visível. Com o imposto "por fora", precificar "no olho" deixa de funcionar: quem não recalcular vende no escuro, ou caro demais para o cliente, ou barato demais para a própria margem.

A boa notícia é que isso se resolve com conta, não com sorte. Descobrir a carga real, remontar a partir do preço líquido, separar quem credita de quem paga cheio e simular antes da virada — é o suficiente para chegar em 2027 sabendo onde pisa. O caminho é o de sempre: diagnosticar, planejar e executar, enquanto ainda é ensaio.

Conte com a Matos Eduão para recalcular o seu preço

Na Matos Eduão, oferecemos a expertise necessária para essa transição. Conheça a Matos Eduão Soluções Contábeis, sua parceira confiável! Com profissionais que contam com mais de 40 anos de experiência na contabilidade e mais de 20 anos no direito tributário, ajudamos a sua empresa a medir a carga tributária real, remontar a precificação na lógica "por fora" e proteger a margem antes de 2027.

Nossos serviços: Contabilidade Geral, BPO Financeiro, Advocatício e Legalização e Processos. Fale com a gente pelo WhatsApp ou clique em Entre em Contato. Conheça também os nossos outros artigos.

Perguntas frequentes

Vou ter que aumentar meus preços por causa da Reforma Tributária?

Não necessariamente. Como o imposto passa a ser cobrado "por fora", o certo é recalcular o preço a partir do seu valor líquido (sem tributo) e acrescentar o IBS e a CBS por cima — e não simplesmente somar um percentual no preço atual, que já embute os tributos antigos. Feito assim, em muitos casos é reequilíbrio, não aumento. Errar a conta é que costuma gerar preço inflado ou margem perdida.

Como eu calculo o preço novo com o imposto "por fora"?

Comece pelo preço líquido: o valor que fica com você depois de tirar os tributos. Sobre ele, acrescente o IBS e a CBS. Como a alíquota-padrão ainda não é definitiva (o governo estima entre 25,45% e 27%, referência em torno de 26,5%), simule com essa faixa e ajuste quando o número fechar. O importante é montar o preço a partir do líquido, não do preço velho.

Meu cliente pessoa física vai pagar mais caro que uma empresa?

A diferença está no crédito. A empresa que compra de você (B2B) e é contribuinte do regime regular recupera o IBS e a CBS como crédito, então o imposto "por fora" tende a ser neutro para ela. Já o consumidor final (B2C) não se credita e paga o imposto cheio. Por isso a mesma etiqueta pesa diferente conforme quem compra, e a sua política de preço deve tratar varejo e atacado separadamente.

Sempre precifiquei no olho, por markup. Como descubro quanto de imposto tem no meu preço?

Esse é o passo zero. Com o seu contador, levante a carga tributária efetiva que hoje está embutida em cada venda (ICMS, PIS, Cofins, ISS, conforme a sua atividade). Só sabendo esse número você consegue separar o preço líquido do tributo e remontar a precificação na nova lógica. Sem isso, qualquer recálculo é chute.

Minha empresa é do Simples — também preciso recalcular?

Sim, e por um motivo extra: o cliente PJ que compra de um optante do Simples só aproveita crédito limitado (o embutido no DAS), o que pode tornar você menos competitivo para quem se credita. O optante pode escolher apurar o IBS e a CBS pelo regime regular, gerando crédito cheio ao cliente — em troca de menos simplicidade. É uma decisão de preço e competitividade que vale simular antes de 2027.

O preço que eu cobro hoje vai sobreviver à virada?

Do jeito que está, provavelmente não sem ajuste. Com o imposto saindo de "por dentro" para "por fora", o preço montado na lógica antiga tende a ficar desalinhado — inflado se você empilhar o novo por cima, ou sem margem se você absorver a diferença. A virada de fato é 2027; recalcular em 2026, no papel, é o que evita a surpresa no caixa.

Como podemos ajudar

Transforme este conteúdo em decisão para a sua empresa

A Matos Eduão une contabilidade, assessoria jurídica tributária e BPO financeiro para empresas de Brasília e de todo o Brasil. Fale com a nossa equipe ou conheça nossos serviços.